Indicadores como instrumentos para a tomada de decisões

1. Conceito e tipos de indicadores Conforme se verificou nas aulas anteriores, a tomada de decisão é um processo de alta relevância para os executivos contemporâneos, pois ele deve garantir que as estratégias da organização estejam sendo seguidas e que os objetivos sejam atingidos. As decisões podem envolver o processo produtivo, posicionamento no mercado, avaliação da viabilidade organizacional e, até mesmo, a necessidade de adequação a requisitos legais. Fischmann e Zilber (2000) reforçam que tal cenário “impõe aos empresários e aos executivos a necessidade de se prepararem com instrumentos gerenciais, técnicas e métodos para tomada de decisões em tempo hábil e com mínimas possibilidades de erro”. Nesse sentido, o aumento da complexidade e da quantidade de dados disponíveis para a tomada de decisão faz com que seja necessária a utilização de instrumentos que auxiliem nesse processo. A principal função de um indicador é expressar de maneira clara uma situação específica que se deseja analisar. Um indicador irá expor as características mensuráveis dos processos, dos produtos, serviços ou do ambiente, que forem relevantes para a organização acompanhar, avaliar e melhorar suas ações. O resultado de um indicador irá evidenciar um momento específico e sugerir, conforme os parâmetros estabelecidos previamente, o que está ocorrendo e o que pode ser feito. Pongeluppe e Batalha (2001) expõem que houve uma época em que o pensamento gerencial se orientava para atividades funcionais e particulares. Por exemplo, o marketing, a produção e as finanças. Entretanto, aumentou a necessidade de atuação sistêmica e global da empresa, despontando o conceito de estratégia corporativa que é vista como uma a ideia unificadora das áreas funcionais abarcando suas atividades com o ambiente externo, e com a adoção da noção de ajustamento entre as capacidades singulares de uma empresa e as exigências competitivas do setor. A evolução natural desse conceito foi a busca por vantagens competitivas, por meio do posicionamento organizacional. Com efeito, os indicadores eram relacionados com o diagnóstico e as sugestões para o processo decisório. O passo seguinte foi utilizá-los como mecanismos de obtenção de resultados, por meio do estabelecimento de metas para cada um dos indicadores. Ainda conforme os autores, o embasamento para essas metas são os processos operacionais e as decisões da organização, “posteriormente é feito o levantamento das funções desempenhadas, relacionamentos entre informação e decisão de naturezas diferentes, levantamento de medidas financeiras e constrói-se o Sistema de Indicadores de Gestão.” (PONGELUPPE e BATALHA, 2001) Para Krajewski (2009), a criação de indicadores pode começar pelas prioridades competitivas de forma específica, em seguida são criadas medidas múltiplas de qualidade, satisfação do cliente, tempo por etapa ou por todo um processo, custo, erros, segurança, pontualidade, flexibilidade, medidas ambientais e etc. Fischmann e Zilber (2000) analisam que um sistema de indicadores deve possuir alguns pressupostos: 1º Os dados e informações a serem utilizados para elaboração dos indicadores devem ter consistência e fidedignidade e estarem disponíveis dentro de prazos rígidos para refletir comportamentos em períodos de tempo previamente definidos. 2º As áreas da empresa devem estar envolvidas na produção, manuseio e disposição dos dados e informações. 3º As áreas da empresa devem estar treinadas e preparadas para a produção desses dados e informações e posterior utilização dos indicadores com eles construídos, como instrumento da gestão estratégica da companhia. 4º Os indicadores a serem construídos deverão refletir os principais objetivos estratégicos dimensionados dentro do processo de planejamento da empresa. 5º Após a construção do sistema de indicadores, este deverá ser utilizado como base para a própria elaboração do planejamento estratégico da empresa. 6º Os indicadores devem refletir valores e variações reais do desempenho. 7º Os indicadores devem representar sempre uma relação matemática, normalmente computando-se divisões, proporções ou multiplicações. Assim, um valor puramente não deve ser entendido como indicador, mas como um dado, informação ou informação gerencial. (Fischmann e Zilber, 2000) Portanto, a partir dos indicadores é possível estabelecer índices e a partir dos índices os padrões e metas para cada um deles e, por conseguinte, para as atividades as quais eles monitoram. Os índices são os valores que o indicador apresenta em um determinado momento. Os padrões são um índice utilizado de base para a análise desse indicador, pode ser um dado histórico ou um padrão de mercado. A meta é o índice desejado para o indicador alcançar num determinado período. Slack (2002) aponta quatro tipos de padrões usados com maior frequência. O padrão histórico remete à comparação do desempenho atual com o desempenho de outro período. A escolha de tal tipo de padrão pode indicar que um processo está melhorando ou não, entretanto não oferecerá informações para demonstrar se o processo é satisfatório. (SLACK, 2002) Os padrões de desempenho meta são aqueles definidos para apontar algum nível de rendimento considerado adequado ou mínimo. Os orçamentos das empresas são exemplos desse tipo de padrão. (SLACK, 2002) Os padrões de desempenho da concorrência elaboram uma comparação do desempenho da organização com o desempenho de um ou mais concorrentes. Possui como vantagem o fato de relacionarem o padrão às habilidades dos concorrentes. Entretanto, em alguns momentos não é possível realizar essa comparação. (SLACK, 2002) Por fim, há os padrões de desempenho absolutos que possuem fundamentação conceitual, porém são difíceis de serem obtidos. A filosofia do sistema Toyota de produção se baseou nesses padrões quando propôs “defeito zero” ou “estoque zero”. Esses padrões não são atingidos na prática, entretanto promovem uma cultura de melhoria contínua dos processos. (SLACK, 2002) Os indicadores estratégicos se relacionam com as metas de longo prazo das organizações e deverão indicar a proximidade das ações com aquilo que fora estabelecido em nível estratégico, normalmente são relacionados com elementos externos, por exemplo, a meta de aumento da participação no mercado ou o índice de retorno aos acionistas. O indicador de eficiência se relaciona com a capacidade de fazer da maneira certa, são focados no processo e suas melhorias proporcionarão uma redução de custos. Um indicador de eficiência apresenta a razão entre a produção real de um processo ou parte dele em relação a algum padrão estabelecido previamente, uma relação das entradas consumidas com as metas estabelecidas para esse consumo. (CHASE, 2006) EFICIÊNCIA = PRODUÇÃO REAL / PRODUÇÃO PADRÃO Já o indicador de eficácia se relaciona com o resultado obtido, portanto fazer o certo há um foco no produto, serviço ou resultado e sua melhoria proporcionará um aumento do lucro. Um indicador de eficácia apresenta a relação das saídas geradas com as metas estabelecidas previamente. (CHASE, 2006) EFICÁCIA = SAÍDAS / METAS ESTABELECIDAS Os indicadores de produtividade medem a proporção de recursos consumidos com relação às saídas dos processos, ou seja, a relação das saídas geradas com as entradas consumidas. A divisão do valor do produto pelo valor dos insumos costuma indicar o produtividade total. Não são representados por porcentagens, pois se relacionam com alguma medida padrão, por exemplo, km/l ou tarefa/hora/homem. (CHASE, 2006; SLACK, 2002) PRODUTIVIDADE = PRODUTO/INSUMO Um indicador de qualidade foca as medidas de satisfação do cliente e as características do produto ou serviço, esse indicador apresenta um índice relativo à qualidade do processo. Um indicador da não qualidade deverá mensurar a relação entre as saídas totais e as saídas em conformidade ou adequadas para o uso, esse indicador apresenta um índice relativo à falta de qualidade no processo. Nesse sentido, o indicador da qualidade pode avaliar um processo, um produto ou a satisfação do cliente. (CHASE, 2006; SLACK, 2002) QUALIDADE = TOTAL DE SAÍDAS SEM ERROS/QUANTIDADE PRODUZIDA x 100 NÃO QUALIDADE = TOTAL DE ERROS/QUANTIDADE PRODUZIDA x 100 Um indicador de capacidade apresentará a capacidade de resposta de um processo através da relação entre as saídas produzidas por unidade de tempo. Também é aplicado para mensurar a capacidade de uma unidade ou setor organizacional. Por exemplo, é comum ouvir que a indústria está operando em uma determinada porcentagem de sua capacidade. (CHASE, 2006; SLACK, 2002) ÍNDICE DE CAPACIDADE = PRODUÇÃO REAL/CAPACIDADE DE PRODUÇÃO Por fim, um indicador de efetividade irá avaliar o impacto das ações, produtos ou serviços. Por exemplo, a efetividade de uma prisão será avaliada em função do número de detentos que conseguem ser ressocializados. Até então foram apresentados indicadores de desempenho operacionais, porém existe uma ampla variedade de indicadores econômico-financeiros. Ocorre que tais indicadores serão estudados ao longo do curso, em especial no módulo de finanças, sendo assim, serão apresentados somente os mais corriqueiros. O Indicador de lucratividade que analisará o lucro obtido conforme determinado total de vendas. LUCRATIVIDADE = LUCRO/TOTAL VENDIDO O Indicador de rentabilidade demonstra o percentual da remuneração recebida pelo capital investido numa empresa. Pode ser aplicado para avaliar execução de um projeto, devendo considerar ou o resultado do projeto ou o incremento proporcionado por ele. RENTABILIDADE = LUCRO LÍQUIDO/INVESTIMENTO INICIAL Alguns dos outros indicadores econômico-financeiros são: valor econômico agregado (EVA), taxa interna de retorno (TIR), retorno sobre o investimento (ROI), retorno sobre o patrimônio (ROE) e indicadores de liquidez. Todos esses e outros indicadores serão abordados em profundidade nas aulas do módulo de finanças. 2. Indicadores de desempenho: instrumento gerencial, técnico e um método para tomada de decisão A utilização de vários indicadores em diversos níveis e processos organizacionais permite a criação de um Sistema de Indicadores de Gestão que irá fornecer informações sobre o desempenho de cada processo ou sub-processo, bem como o de suas inter-relações, na dinâmica organizacional. Kaplan e Norton (1992) apontam que o sistema de indicadores não deve ser utilizado com o objetivo único de controle, a função é agregar valor e auxiliar no desempenho futuro, é um sistema que deve permitir o aprendizado. Conforme se verificou nas aulas anteriores, toda empresa é composta por processos que possuem entradas, processamento e saídas, portanto, demonstra Fernandes (2004), um sistema de indicadores deverá monitorar essas três partes em todos os processos e sub-processos desejados, auxiliando a empresa no momento de detectar falhas e interromper as ações que as multiplicam. Um indicador isolado deve se relacionar com outros indicadores ou sistemas de indicadores numa relação de causa e efeito. A separação vertical ocorre naturalmente em face das estruturas hierárquicas costumeiramente encontradas nas organizações. No nível operacional existem os indicadores de processos que oferecem instrumentos para a gestão técnica dos processos e sub-processos, oferecem informações inerente ao modo como as atividades são realizadas. O agrupamento dos indicadores de processos permite a confecção dos indicadores táticos que oferecem instrumentos para a média gerência, possuem aspectos relacionados aos produtos, serviços ou aos clientes. (FERNANDES, 2004) O terceiro nível é o dos indicadores estratégicos que pouco se relacionam com os processos, porém tratam de traduzir os impactos dos processos nos resultados da organização. É com base nesses indicadores que será possível observar a conquista dos resultados esperados pela organização. A figura 1 – Níveis de administração e indicadores ilustra a diferença entre os grupos apresentados. Figura 1 – Níveis de administração e indicadores

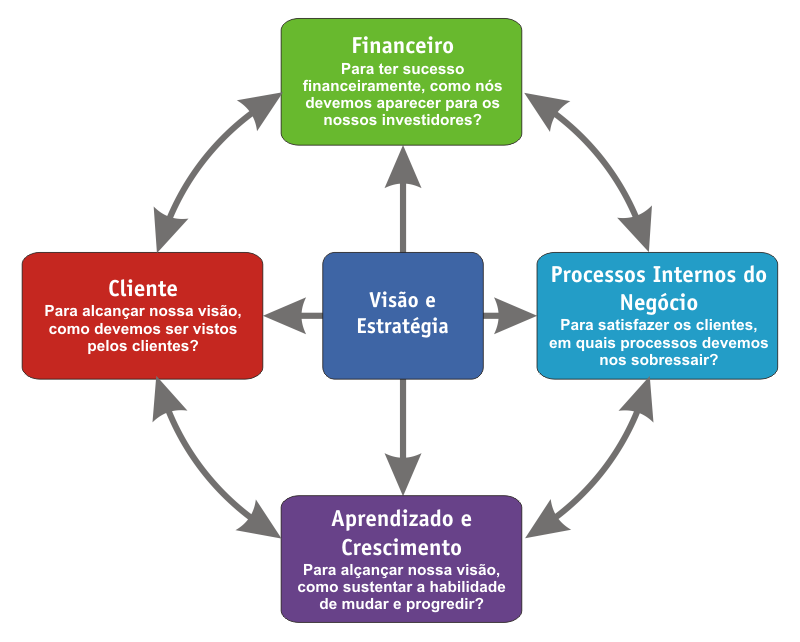

Fonte: Elaboração própria Portanto, os indicadores se agrupam sob a mesma lógica dos processos de forma a oferecerem um sistema do micro para o macro que contenha informações relevantes para a organização. Um grupo de indicadores operacionais pode se transformar em um indicador tático e, por sua vez, um grupo de indicadores táticos podem se transformar em um indicador estratégico. (FERNANDES, 2004) 3. Minimização de erros O primeiro passo para a minimização dos erros é possuir o controle do processo a ser melhorado e o seu padrão de desempenho esperado, a minimização de erros pode ser utilizada em conjunto com padrões de desempenho absolutos. Existem processos que não suportam erros ou falhas, por exemplo, os componentes de um avião. Mas sempre há a probabilidade de alguma coisa sair errada no processo de fabricação de um produto ou serviço. Nesse sentido, torna-se necessário tipificar as falhas ocorridas e preocupar com as mais críticas ao processo, para tanto é necessário entender as causas das falhas e mensurar seus impactos. (SLACK, 2002) Slack (2002) propõe que as falhas podem ocorrer dentro do processo da organização em função de um trabalho mal feito ou por falhas nas operações. Outra maneira de falhar é em função de problemas no material ou nas informações recebidas, portanto, em virtude de problemas com fornecedores. Também há falhas causadas por atitudes dos clientes. • Falhas de projeto ocorrem quando alguma característica da demanda não foi bem observada ou calculada. Também podem ocorrer em virtude das circunstâncias das operações serem diferentes das planejadas. • Falhas de instalações são identificadas quando as máquinas, os prédios, os equipamentos ou os acessórios envolvidos num processo possuem a chance de quebrar. Pode ser que não seja uma falha definitiva e somente uma avaria, mas mesmo assim pode haver a interrupção da operação. • Falhas de pessoal podem ser de erros ou de violações. Os erros são problemas de julgamento e podem ser percebidos após a ocorrência do fato. As violações são atos intencionalmente contrários ao padrão de operação estabelecido. • Falhas de fornecedores remetem aos problemas nos prazos de entregas ou na qualidade de um bem ou serviço adquirido. Quanto maior for a dependência dos fornecedores, maior é a probabilidade de ocorrerem esse tipo de falha. • Falhas de clientes ocorrem quando o mal uso de um produto ou serviço por parte do cliente acarreta uma falha. A falta de atenção do cliente, a incompetência para utilizar um produto ou a falta de bom-senso são alguns dos fatores que levam a essas falhas. (SLACK, 2002) Entretanto, uma falha pode até certo ponto ser controlada e a organização pode aprender com ela e modificar os seus comportamentos. Porém, é necessário medir a ocorrência das falhas por meio da taxa de falha, da confiabilidade, do tempo médio entre as falhas ou da disponibilidade. (SLACK, 2002) A taxa de falhas (TF) pode ser obtida por meio do cálculo do número de falhas em função de um período de tempo. Pode ser medida como porcentagem ou como a quantidade de falhas no tempo. (SLACK, 2002) TF = NÚMERO DE FALHAS / NÚMERO DE TESTES REALIZADOS x 100 Ou, TF = NÚMERO DE FALHAS/TEMPO DE OPERAÇÃO A confiabilidade é a medida da habilidade de um processo, produto ou serviço obter o desempenho esperado num determinado intervalo de tempo. A importância de uma falha específica se relacionará com a forma como ela interfere no sistema como um todo. Portanto, a confiabilidade do sistema será a multiplicação das confiabilidades de cada parte que o compõe. Rs = R1 x R2 x R3 x Rn Onde, Rs = confiabilidade do sistema. R1 = Confiabilidade do componente 1. R2 = Confiabilidade do componente 2. Etc. (SLACK, 2002) O Tempo Médio entre Falhas (TMEF) é uma medida alternativa para a medida de falhas no sistema ou em seus componentes, se assemelha à taxa de falhas. (SLACK, 2002) TMEF = HORAS DE ATIVIDADE OU OPERAÇÃO/NÚMERO DE FALHAS A disponibilidade indica o grau em que uma operação está pronta para funcionar, ela não estará disponível no caso de ter acabado de ocorrer uma falha ou se estiver ocorrendo um conserto. (SLACK, 2002) DISPONIBILIDADE (D) = TMEF / TMEF + TMDR Onde, TMEF = Tempo Médio entre Falhas TMDR = Tempo Médio de Reparo, o tempo médio para arrumar o processo quando ocorre uma falha. Portanto, para ocorrer a minimização dos erros é preciso tomar algumas medidas para tratar as falhas de um processo ou sistema. Deve-se detectar de forma rápida a ocorrência das falhas e realizar procedimentos para analisá-las e descobrir suas causas. Para a detecção de falhas é possível estabelecer pontos de verificação no processo, elaborar diagnóstico em máquinas, realizar entrevistas na saída após um serviço, realizar pesquisas telefônicas, pesquisar em grupos de foco, oferecer fichas de reclamação ou questionários. Para analisar as falhas podem-se elaborar investigações de acidentes, oferecer a rastreabilidade dos produtos e seus componentes, analisar as queixas e os incidentes críticos. (SLACK, 2002) Após realizar a análise é momento de melhorar a confiabilidade do sistema fazendo as coisas deixarem de dar errado. A confiabilidade pode melhorar eliminando pontos usuais de falha, construindo redundâncias nas operações, instituindo mecanismos à prova de falhas ou por meio da manutenção dos equipamentos. (SLACK, 2002) O último passo é a recuperação, ou seja, lidar com a situação quando algo já saiu errado. A recuperação está associada com a ideia de continuidade do negócio e pode ser desenvolvida com uma aproximação sistemática para descobrir o que ocorreu para causar a falha, informar e acompanhar as causas da falha, aprender com a causa da falha, prevenir sua repetição e planejar para evitar eu ela se repita. (SLACK, 2002) 4. Indicadores como apoio na definição do planejamento estratégico Porto e Estrada (2004) iniciam seu artigo com uma interessante ilustração da aplicação dos indicadores como apoio na definição do planejamento estratégico: “Imagine a seguinte situação: você irá pilotar uma motocicleta e precisa chegar a um determinado local. Para ajudá-lo nesta tarefa convida um colaborador que irá acompanhá-lo. Detalhe: seu acompanhante irá viajar de costas de forma que possa analisar e lhe repassar informações sobre o trecho percorrido. Eficientemente ele irá lhe informando: passamos por um quebra-molas; caímos em um buraco; quebramos a roda. Analogamente, podemos transportar este exemplo para a administração de nossas empresas onde, muitas vezes, gerimos nossos negócios com base em dados e acontecimentos passados que, não necessariamente, espelham o que está por vir. Grande número de empresas prepara-se para um futuro que “seria mais ou menos como o presente”, no entanto, posicionamentos utilizados até então, não garantem a sobrevivência e o desenvolvimento das organizações.” (PORTO e ESTRADA, 2004) A situação apresentada ilustra um caso muito comum nas organizações que não aliam os seus indicadores ao planejamento estratégico como parte de um processo cíclico e de mudança. Para os autores, “o alinhamento dos indicadores à gestão estratégica da empresa é essencial, pois, os planos estratégicos devem ser monitorados e controlados para que se possa determinar os resultados, modificando ou alterando o planejamento ou, ainda, definindo novas ações estratégicas.” (PORTO e ESTRADA, 2004) Foi com base em tal necessidade que Kaplan e Norton propuseram um sistema de mensuração que oferece um referencial amplo capaz de traduzir os objetivos estratégicos da organização num conjunto adequado de indicadores. Tal proposta é conhecida como Balanced Scorecard e nesse momento será tratada somente com o intuito de apresentar suas premissas e metodologias de maneira breve, pois há uma aula prevista no módulo de estratégia para tratar exclusivamente do tema. O conceito do Balanced Scorecard (BSC) auxilia no destaque das relações de causa e efeito entre os indicadores de desempenho e associa as ligações com os resultados estratégicos. Não se trata de um planejamento estratégico, mas uma ferramenta que força a organização a articular sua estratégia. É esperado que, após a análise de um indicador de desempenho, um executivo possa elaborar uma “engenharia reversa” e descobrir qual é a estratégia que está implícita. (CHASE, 2006) O BSC se fundamenta nas seguintes premissas: 1º deverá esclarecer e traduzir a visão e a estratégia da organização; 2º deve comunicar e associar objetivos e medidas estratégicas permitindo seus inter-relacionamentos. 3º planejar, estabelecer metas e alinhar iniciativas estratégicas nos diversos níveis de indicadores. 4º melhorar o feedback e o aprendizado estratégico na organização. (PORTO e ESTRADA, 2004) Além das medidas financeiras comuns (que respondem à pergunta: como somos vistos pelos nossos investidores e acionistas?), o BSC possui indicadores que auxiliam na resposta de três perguntas: Como os clientes nos vêm? Métricas para esta categoria incluem a satisfação do cliente, o preço em relação à concorrência e a participação de mercado. Em que devemos nos destacar? Ou seja, quais processos de negócios internos garantirão que continuamente atender às expectativas dos clientes? Medidas típicas aqui se relacionam com o tempo de ciclo – tempo médio entre duas finalizações de um processo em operação, produtividade e qualidade. Como continuaremos melhorando e criando valor? Métricas como o percentual de vendas de novos produtos ou a taxa de melhora na pontualidade na entrega avaliar a capacidade da sua empresa para aprender e inovar. (GARY, 2002) A figura 2 – Dimensões do BSC ilustra as dimensões de perspectiva do Balanced Scorecard. Entretanto, as perguntas já aparecem de forma que suas respostas proporcionem o estabelecimento de metas futuras. Figura 2 – Dimensões do BSC

Fonte: Wikimedia Commons, disponível em: http://upload.wikimedia.org/wikipedia/commons/8/8d/BSC.png O autor complementa que muitas empresas fazem os seus planejamentos estratégicos de trás para frente. Listam iniciativas e usam negócios internos medem o tempo e o custo base. Porém, um plano estratégico não deve ser sobre o gerenciamento de iniciativas. Uma estratégia deverá descrever como sua empresa pretende criar e manter valor para seus acionistas. (GARY, 2002) 5. Avaliação da performance da empresa A avaliação da performance é realizada por meio da análise dos indicadores-chave ou Key Performance Indicator (KPI). Os KPIs são estruturados de forma a ajudar os gestores na previsão do desempenho econômico da organização e na identificação de necessidades de mudanças nas operações. Indicadores financeiros costumam ser utilizados em conjunto com indicadores não financeiros para avaliar como uma empresa utiliza seus recursos. Por exemplo, a quantidade de dinheiro em caixa ou o lucro operacional são analisados em conjunto com o lead time de produção ou de atendimento de pedido. (CHASE, 2006) O indicador de Valor Agregado (VA) costuma ser utilizado para avaliar a performance de projetos, pois possibilita a comparação do trabalho previsto com o trabalho efetivamente realizado e seus respectivos custos para terem sido realizados, fornecendo de sinais de alerta. O Valor Agregado indica quantia orçada que real mente foi realizada para um trabalho ou projeto. (PMI, 2008). O Valor Agregado se relaciona com o Valor Planejado (VP), o custo orçado do trabalho agendado a ser finalizado. Outro elemento relevante é o Custo Real (CR), o custo incorrido na realização da atividade até determinado momento. A figura 3 Relatório de desempenho apresenta os dados de Valor Agregado de um projeto que está acima do orçamento e atrasado. Figura 3 – Relatório de desempenho

{kind=link}

Fonte: PMI, 2008.

REFERÊNCIAS BIBLIOGRÁFICAS CASTRO, M. C.; MURCIA, F. D.; BORBA, J. Al. e LOESCH, Cl. Principais indicadores e ferramentas utilizados pelos gestores: uma análise estatística da percepção dos alunos de MBA da Fundação Getúlio Vargas. REGE-USP [online]. Vol.14, n.3, pp. 49-69, 2007. CHASE, R. B.; JACOBS, F. R.; AQUILANO, N. J. Administração da produção e operações para vantagens competitivas. São Paulo: McGraw-Hill, 2006.

CORRÊA, H. L. Administração de produção e operações: manufatura e serviços: uma abordagem estratégica. São Paulo: Atlas, 2009.

FERNANDES, D. R. Uma contribuição sobre a construção de indicadores e sua importância para a gestão empresarial. Rev. FAE, Curitiba, v.7, n.1, p.1-18, jan./jun. 2004.

FISCHMANN, A.; ZILBER, M.. Utilização de indicadores de desempenho para a tomada de decisões estratégicas: um sistema de controle. Revista de Administração Mackenzie, América do Norte, Ano 1, n.1, p. 9-25, mai. 2000.

GARY, L. How to think about performance measures now. Harvard Management Update, 7(2), 3, 2002.

ITTNER, C., LARCKER, D. Coming Up Short on Nonfinancial Performance Measurement. Harvard Business Review 81: 88-95, 2003.

KAPLAN, R. S. & NORTON, D. P. The Balanced Scorecard - Measures That Drive Performance. Harvard Business Review, jan/fev, p.71-79, 1992.

KRAJEWSKI, L. J. Administração de produção e operações. São Paulo: Pearson Prentice Hall, 2009.

PONGELUPPE, P. C.; BATALHA, M. O. Utilização de indicadores de desempenho para micro e pequenas empresas. XXI Encontro Nacional de Engenharia de Produção. Anais. Salvador / BA, FTC, 2001.

PORTO, A. ESTRADA, R. J. S. O uso de indicadores de desempenho como suporte à gestão estratégica de uma indústria moveleira – Um estudo de caso. XXIV Encontro Nacional de Engenharia de Produção. Anais. Florianópolis/ SC, FTC, 2004.

PROJECT MANAGEMENT INSTITUTE (PMI). Um guia do conhecimento em gerenciamento de projetos. PMBOK® - 4ª edição. Newtown Square: PMI, 2008.

SLACK, N.; CHAMBERS, S.; JOHNSTON, R. Administração da produção e operações para vantagens competitivas. São Paulo: Atlas, 2002.